硅谷风险资本调查

2012 年第一季度

背景

我们对 114 家总部设在硅谷的公司进行了风险融资方面的分析,这些公司在 2012 年第一季度均报告进行过融资。

泛伟律师事务所结果概况

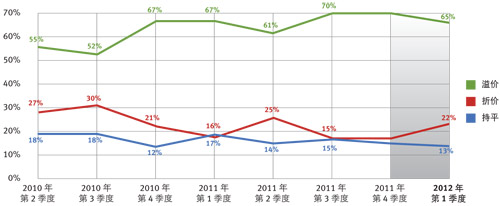

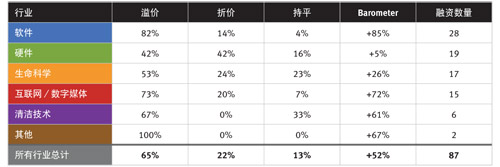

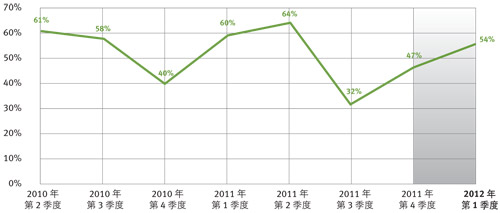

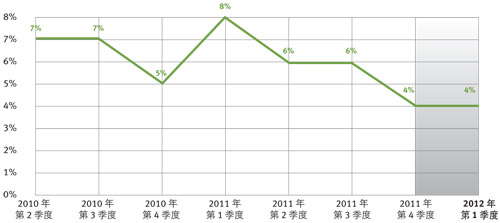

- 2012 年第 1 季度,溢价 (Up round) 为 65%,折价 (down round) 为 22%,溢价超过折价,13% 的融资持平。这表明风险投资环境的估值企稳,不过较 2011 年第 3 季度和 2011 年第 4 季度略有下降,当时在所有轮的估值中,70% 为溢价。这是连续第十一个季度溢价超过折价。

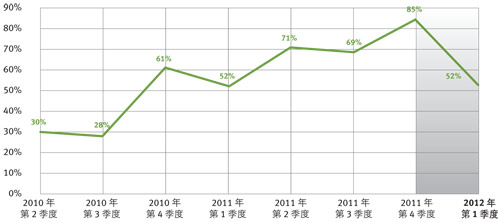

- 泛伟律师事务所的 Venture Capital Barometer™ 显示,2012 年第 1 季度平均价格上涨 52%,低于 2011 年第 4 季度报告的 85%,但仍保持强劲。

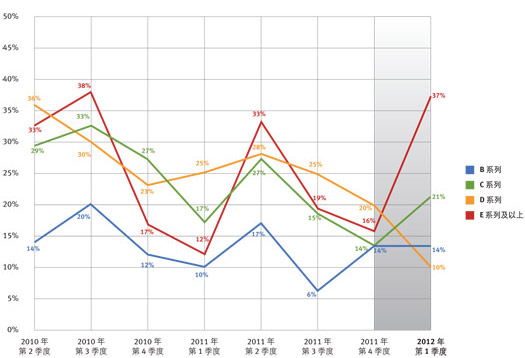

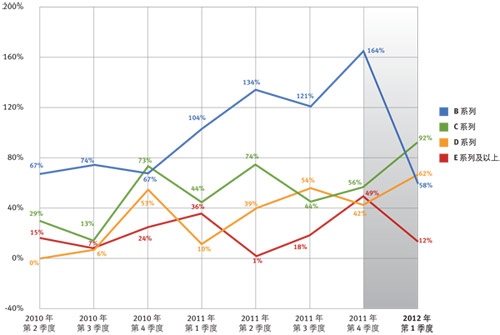

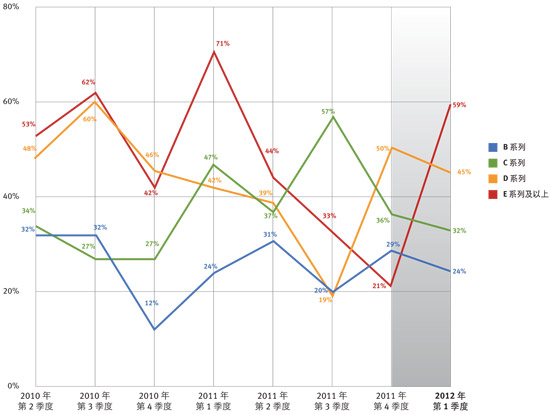

- 我们发现后期融资(E 系列及以上)估值存在一些缺点,因为 37% 的融资都出现折价,且 Barometer 报告仅增加 12%。B 系列融资也不如此前存在大量泡沫,Barometer 数据为 58%,是自 2009 年第 4 季度以来的最低值,但仍非常强劲。

- 按行业分类的结果载列如下。一般而言,软件和数字媒体/互联网公司的估值增长继续保持最强,硬件和生命科学垫底。

其他行业数据概况

- 风险估值稳健,但投资下降。

- 并购估值上升,但交易数量减少。

- 风险融资喜忧参半,但企业风险投资增加。

- IPO 增加,而且《JOBS 法案》的通过进一步提振公开市场,但全球金融市场持续动荡,尤其是欧洲的严峻形

势,令人担忧。所以这说明什么?风险融资仍然问题多多,且可能导致过去两个季度的风险投资下降。然而,随着 IPO 情况改

善,加上利率依然极低,有理由相信,如果全球经济环境不进一步提高风险规避,风险融资将得到改善。2012 年第 1 季度并购市场有所放缓,参与者有可能借此机会评估 IPO 的改善情况及其可能对估值产生的影响,但美

国公司手中有足够的资金,这点从他们参与风险投资的力度不断加大便可见一斑。创业焦点和创新领域很广泛,移动、云计算、安全、大数据,当然还有社交媒体都吸引了高度关注。

风险资本投资

- 美国的风险资本投资连续第二个季度下滑,大多数的重要行业分部都未能幸免,包括互联网/数字媒体。

- 《道琼斯风险资源》(Dow Jones VentureSource,简称“《风险资源》”)报告,2012 年第 1 季度风险投

资的交易额高达 62 亿美元,涉及 717 宗交易,按交易额计算,比 2011 年第 4 季度对 803 宗交易投资的 74 亿

美元下降 16%(2012 年 1 月报告)。 - 基于汤森路透 (Thomson Reuters) 数据编制的《普华永道/全国风险资本协会 (PwC/NVCA) MoneyTree™ 报

告》(“《MoneyTree 报告》”)称,2012 年第 1 季度风险投资的交易额达 58 亿美元,涉及 758 宗交易,比 2011 年第 4 季度的对 844 宗交易投资 66 亿美元减少 12%(2012 年 1 月报告)。

并购活动

- 2012 年第 1 季度,有风险资本支持的公司的并购活动表现不一,交易量连续第二个季度下降,跌至 2009 年以

来的最低季度值,但道琼斯报告交易的资金大幅增加。 - 道琼斯 (Dow Jones) 报告,2012 年第 1 季度有风险资本支持的公司完成 94 宗收购交易,涉及资金 181 亿美

元,与 2011 年第 4 季度的 107 宗交易、94 亿美元交易额相比,交易量减少 12%,但交易额增加 93%(2012 年 1 月报告)。 - 汤森路透 (Thomson Reuters) 和全国风险资本协会(“汤森/NVCA”)报告 2012 年第 1 季度完成 86 宗交

易,比 2011 年第 4 季度报告的 92 宗交易减少 7%(2012 年 1 月报告)。在这 86 宗交易中,六十八宗来自 IT 行业。 - Dealogic 报告谷歌 (Google)、脸书 (Facebook)、Groupon 和 Zynga 在 2012 年第 1 季度总共收购 34 家公

司(并非全部都有风险资本支持)。

IPO 活动

- 2012 年第 1 季度,有风险资本支持的公司的 IPO 活动再次改善,IPO 数量达到 2007 年第 4 季度以来的最高值。

- 风险资源报告,在 2012 年第 1 季度,共有 20 个有风险资本支持的 IPO 交易,筹集资金 14 亿美元,对比 2011 年第 4 季度有 10 个 IPO 交易,筹集资金 24 亿美元(2012 年 1 月报告)。截至该季度末,有 50 家公司登记备

案。 - 我们发现,允许秘密提交 IPO 申请的新法律可能导致今后已登记备案公司的数量信息延迟发布,因为很多公司似乎正采用秘密方式申请。

- 汤森/NVCA 报告 2012 年第 1 季度 IPO 交易数量为 19 个,融资 15 亿美元,对比 2011 年第 4 季度为 12 个 IPO 交易,融资 26 亿美元。

其中十一个 IPO 交易来自 IT 行业,五个来自保健行业,95% 是位于美国的公司。

风险资本融资

- 行业内部消息称,2012 年第 1 季度的融资数据不一致,道琼斯报告融资额增加,而汤森/NVCA 报告下降。取

两者的平均值,本季度的风险资本融资和风险资本投资基本相等,但筹集资金的基金数量继续走低。 - 道琼斯 (Dow Jones) 报告,47 家美国风险基金在 2012 年第 1 季度融资 70 亿美元,按融资额计算,较 2011 年第 4 季度筹集的 52 亿美元增加 35%(2012 年 1 月报告)。

- 汤森/NVCA 报告,42 家美国风险资本基金在 2012 年第 1 季度融资 49 亿美元,按融资额计算,较 2012 年第 4 季度 38 家美国基金筹集的 56 亿美元减少 13%(2012 年 1 月报告)。前 5 大融资机构占总融资额的 75%,其中 Andreessen Horowitz 募集资金 15 亿美元,高居榜首。

二级市场

- 有风险资本支持公司的股票的二级市场仍是未知数。

- 最近通过的《JOBS 法案》使申请 IPO 对公司更具吸引力,这可能减少后期私人公司 (late stage private companies) 的数量,这些公司的股票将进入二级市场交易。但是,该法案还提高了私人公司在证券交易委员会 (SEC) 登记之前,拥有股东人数的上限,这将延长私人公司保持私营身份的期限,从而增加股票将在二级市场交

易的后期私人公司的数量。 - 此外,刚刚上市的脸书 (Facebook),其股票于 2012 年 3 月底停止在二级市场交易。该公司曾在二级交易所交易中占有较大比例,其股票也被二级基金购买。

- 而且,有风险资本支持的 IPO 市场似乎出现总体改善,为后期私人公司上市提供更多机会。

- Second Market 报告,在 54% 的二级市场交易中,发行人又是买方,但购买所用资金只占交易所得款项的 1.7%,表明发行人正利用 Second Market 从大量卖方手中购买少量股票,这可能限制其股东数量。

企业风险资本

- 鉴于风险融资环境充满挑战,我们认为提供一些企业风险资本(corporate venture capital,简称“CVC”)

方面的信息将很有用处。 - 总体而言,受 2008 年股市暴跌和全球金融危机的影响,CVC 在 2009 年大幅下滑。自此以后,随着企业风险投资从 2009 年的 14 亿美元逐渐增加至 2010 年的 20 亿美元和 2011 年的 23 亿美元,CVC 显著反弹。与此类似,CVC 在 2009 年参与了 12.7% 的风险投资交易,2010 年为 13.6%,2011 年为 14.9%。由此看出,这些数据远低于 2007 年,那年是过去十年 CVC 的最好年份,当时 CVC 投资 26 亿美元,参与了 19% 的交易(数据来自《MoneyTree 报告》)。

- 虽然英特尔 (Intel) 和思科 (Cisco) 之类的公司长期广泛参与 CVC 投资,但关注大型硅谷公司目前如何蜂拥而入

参与 CVC,也很有意思。迹象之一是谷歌 (Google) 在两年前成立了谷歌风投 (Google Ventures),目标是一

年投资 1 亿美元,截至 2012 年 3 月已投资 20 家创业公司。(数据来自《圣何塞水星报》(San Jose Mercury) ) - CVC 活动的另一个迹象是,去年 NVCA 成员中 CVC 的数量从 50 家增加到 62 家,目前占成员总数的 7%。(数据来自《道琼斯 VentureWire》)

- 相比独立的风险资本家,CVC 投资似乎更集中于清洁技术和生物技术等需要大量资本的行业,这两个行业在 2010/2011 年分别占 CVC 投资的 23% 和 16%。(数据来自《MoneyTree 报告》)

风险资本情绪

- 旧金山大学 (University of San Francisco) 的马克•坎尼斯 (Mark Cannice) 教授编制的《硅谷风险资本家信心

指数》 (Silicon Valley Venture Capitalist Confidence Index®) 报告,2012 年第 1 季度,硅谷风险资本家的

信心指数为 3.79(最高为 5),较 2011 年第 4 季度报告的 3.27 显著提高,是四个季度以来首次增加。

纳斯达克 (Nasdaq)

纳斯达克 (Nasdaq) 在 2012 年第 1 季度上涨 16%,但在 5 月 21 日之前的 2012 年第 2 季度下跌 10%。

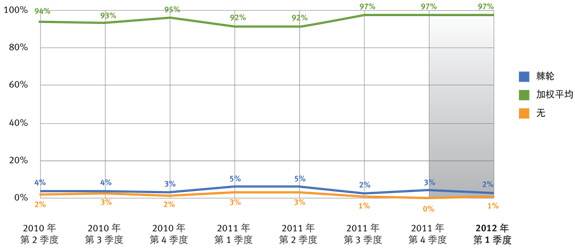

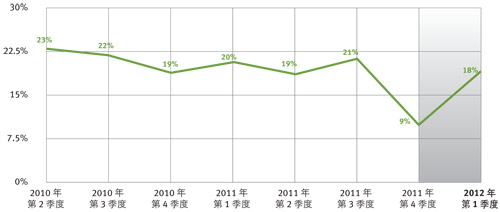

价格变化 — 与前一轮融资相比,某个季度获得融资公司的价格变化走势。

格,与该公司在其前一轮融资中筹集资金的每股价格相比,价格变化的平均百分比。在计算平均值时,所有轮融资(溢价、折价和持平)都包括在内,且没有针对融资筹集的资金对结果进行加权计算。

按系列划分,Barometer 的结果如下:

势、Barometer 结果和获得融资公司的融资数量。获得 A 系列融资的公司不包括在内,因为这些公司没有前一轮融资

可以比较。

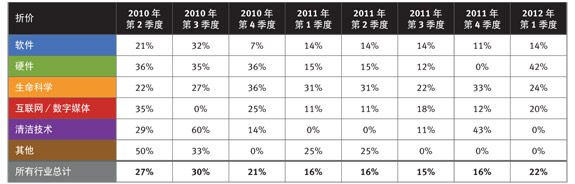

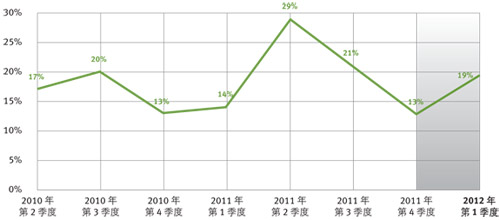

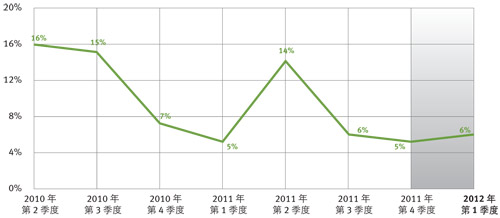

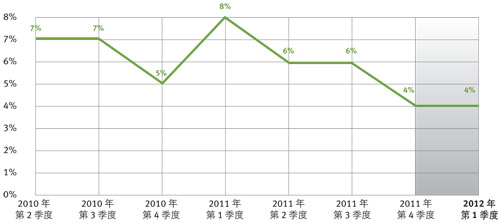

按行业划分的折价结果 — 下表载列按行业组划分,在过去八个季度每个季度的“折价”百分比。

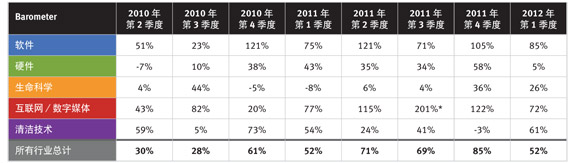

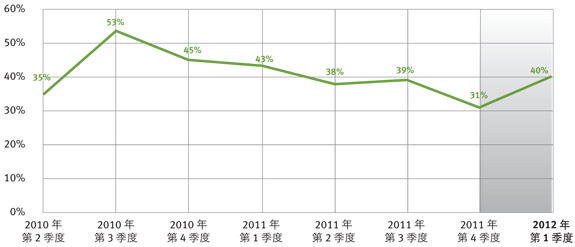

按行业划分的 Barometer 结果 — 下表载列按行业组划分,在过去八个季度每个季度的 Barometer 结果。

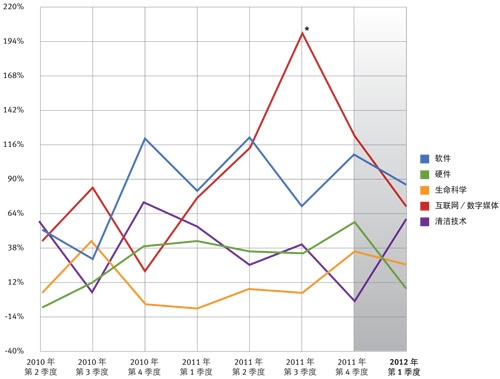

下图是用图形对上表结果进行展示。

*请注意,一家互联网/数字媒体公司的溢价高达 1,500%。如果将该数据排除在外,互联网/数字媒体行业的 Barometer 结果为 73%。

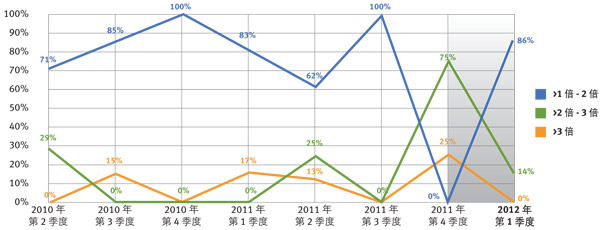

清算优先权 — 高级清算优先权在以下比例的融资中使用。

按系列划分,高级清算优先权的比例如下:

在高级清算优先权为倍数清算优先权的情况下,倍数的范围细分如下:

在参与清算的融资中,未设限制的融资比例如下:

反摊薄条文 – 使用反摊薄条文的融资比例如下:

请注意,有轶事证据表明,公司越来越多地使用“拉升”(pull up) 合同条文替代依据宪章制定的“付费参与”条文。

这两种条文的经济效应相似,但执行方式不同。上述信息包括部分(但可能不是全部)拉升条文,因此可能对这些条文的使用情况介绍得不充分。

赎回 – 规定可由投资者选择进行强制赎回或赎回的融资比例如下:

关于方法之备注

在解释 Barometer 结果时请谨记,结果反映了与上一轮融资(一般为之前的 12 至 18 个月)相比,筹集资金的公司在指定季度的平均价格增幅。由于风险资本家(及其投资者)面临着较大风险,他们一般追求至少 20% 的 IRR,而且按照定义,我们没有纳入不能进行新一轮融资的公司(这可能导致投资者亏损),Barometer 在 30-40% 之间的增幅应视为正常值。

在根据第三方数据将当期结果与前期结果比较时(例如风险资本家投资的金额、并购所得款项的金额等),我们使用第三方最初就前期公布的结果,而非此后根据其他信息更新的结果,这样可以使已公布的当期结果更具可比较性。例如,在比较第四季度结果和第三季度结果时,我们使用最初公布的第三季度结果,该结果一般在 10 月份提供,而不是通常在 1 月份提供的更新结果。在我们的报告中,如遇此类情况,将在括号内说明首次报告信息的日期。

免责声明

在编制本文所载的信息时,会进行假设、编辑和分析,概不保证本文提供的信息准确无误。泛伟律师事务所及其任何合伙人、关连人士、员工或代理对本文所载的任何信息不承担任何责任,包括任何错误或不完整之处。本报告的内容不能用作且不应视作法律建议或意见。

联系人/注册信息

有关本报告的更多信息,请联系泛伟律师事务所的科百瑞,电话:650-335-7278;电邮: bkramer@fenwick.com,或迈克尔•帕特里克,电话:650-335-7273;电邮:mpatrick@fenwick.com。若想加入电邮列表,便于索取本调查今后的报告,请访问 fenwick.com/vcsurvey 并进入页面底部 的注册链接。

© 2012 年泛伟律师事务所 (Fenwick & West LLP) 版权所有